Los expositores del seminario fueron Steve Sawyer, secretario general del GWEC, y Javier San Miguel, director de ventas internacionales de Ingeteam.

Los principales puntos que se expusieron fueron que la potencia instalada ACUMULADA mundial de energía eólica viene aumentando sostenidamente, desde el año 2001 hasta el día de hoy. El promedio de incremento de los últimos 17 años es del 22.6% y el incremento del 2017 con respecto al 2016 fue del 11%, un número inferior al promedio pero que creen que se va a revertir. Esta disminución se debe la desaceleración en inversiones eólicas por parte de China.

Como se puede observar, en los últimos 3 años la inversión global anual viene descendiendo, pero como se dijo previamente, se espera un cambio positivo en esta tendencia.

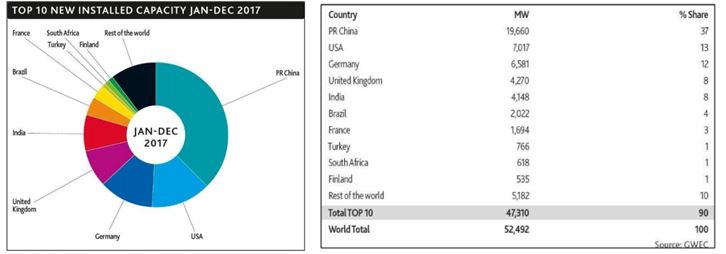

Los 10 países con mayor potencia instalada a nivel global siguen siendo básicamente los mismos que en los últimos años. En el top 3 se encuentran China, que sigue siendo el líder del mercado eólico, representando el 35% del total de potencia instalada en el mundo con 188.392 MW, seguido por Estados Unidos con el 17% y Alemania con el 10%.

Similar es el caso de los países con mayor potencia instalada en el año 2017, China, Estados Unidos y Alemania lideran también en este aspecto. Pero aparecen algunas nuevas estrellas como son los casos de Turquía, Finlandia y Sudáfrica, los cuales, si bien no aparecen entre los primeros 10 de potencia total instalada, si entre los principales en el año 2017.

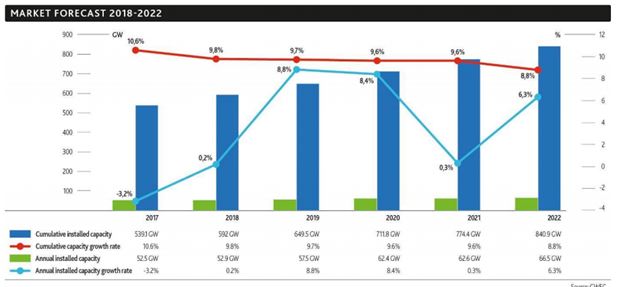

En cuanto a las estimaciones que realizó GWEC a futuro de la energía eólica global se espera que para los próximos cuatro años, la capacidad total instalada vaya aumentando a un ritmo alrededor del 10%. Así mismo, en el 2018 habrá un leve repunte con respecto al 2017 en capacidad instalada anual, para luego dar paso a una suba importante en los años 2019 y 2020 como se puede observar en el siguiente gráfico.

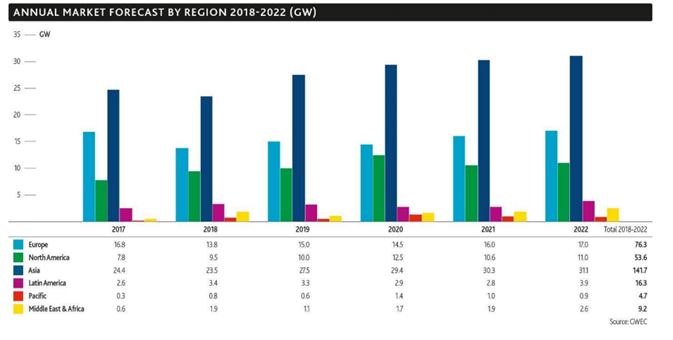

Analizando más detenidamente las expectativas de crecimiento anual por región, GWEC estimo que el crecimiento más marcado será, como viene sucediendo, en Asia. Gran parte debido al impulso de China, pero también a la aparición de nuevos actores, como Pakistán, Mongolia, Tailandia, Filipinas, Indonesia, Vietnam e Irán.

En cuanto a América Latina, la tendencia será más bien chata, ya que a pesar de que se esperan grandes crecimientos en Argentina y Chile, Brasil tendrá una disminución para las inversiones eólicas, lo que neutralizará el crecimiento regional.

En relación al mercado eólico local, se destacó que se estima que el 2018 sea un año muy interesante en cuanto al nivel de inversiones, y que se espera una suba muy fuerte para el 2019 en cuanto a la potencia instalada de nuestro país. Así mismo, los expositores resaltaron los grandes avances que se vienen dando en Argentina en cuanto a las reformas económicas, institucionales y a los incentivos hacia el mercado energético.

Comentaron que en su opinión, Argentina es un mercado con un enorme potencial. Con la capacidad de transformarse, siempre y cuando la estabilidad del país se mantenga, en unos de los principales actores del mercado eólico en Latino América. Según estimaciones de GWEC, esperan que para el 2024/2025, la potencia anual instalada sea de 1,2/1,5 GW/año.

Por otro lado, también se habló de América del Norte, liderado por el mercado de Estados Unidos, el cual se espera que ascienda fuertemente hasta el 2020, en donde se llegará a un pico. A partir de ese punto, debido a las políticas del Presidente de los Estados Unidos, Donald Trump, y sus posturas en cuanto al cambio climático y la falta de impulso hacia las energías renovables, acarreará una incertidumbre, reflejada en las inversiones esperadas para luego de esa fecha.

ENERGÍA EÓLICA OFFSHORE

A pesar de que la energía eólica Offshore es actualmente más cara que la Onshore, últimamente se viene invirtiendo fuertemente en desarrollo de tecnologías para reducir sus costos. Igualmente, para lograr el objetivo de llevarla a niveles competitivos, se estima que aún falta alrededor de 10 años aproximadamente.

Sin embargo una vez que esto suceda, las inversiones en eólica offshore pueden incrementar fuertemente, ya que hay varios países como Japón, Corea o Vietnam que, si bien carecen de grandes extensiones de tierra para la instalación de turbinas eólicas, poseen muy buen recursos eólicos sobre la plataforma marina. Por lo tanto, se espera un mercado eólico Offshore muy fuerte para el futuro.

CONCLUSIONES

- A pesar de la desaceleración que se viene dando en China, su mercado es muy sólido, y va a seguir liderando las inversiones anuales a escala global.

- El 2018 será un año neutro en cuanto al incremento en potencia instalada, con países subiendo como el caso de Argentina, Mexico, Chile, Australia, etc, y otros equilibrando la balanza hacia abajo como el caso de Alemania, Reino Unido, India, etc.

- Importantes aumentos en potencia instalada para el año 2019/2020, esperando que para el final de ese periodo 60 GW/Año y una capacidad total instalada de 840 GW.

- La evolución de la tecnología sigue aumentando, pero de una manera no espectacular, donde el desarrollo más claro se dio en la capacidad de los aerogenerados Offshore, alcanzando una potencia de 9 MW y, dentro de muy poco, se espera que se llegue al hito de los dos dígitos de capacidad.

- Los costos tanto en Onshore, como Offshore, continúan descendiendo.

- La energía eólica representa el 5% de la oferta eléctrica actual, y se estima que será del 6-8 % para el 2020, 18-20% para el 2030 y un tercio del total de la energía generada para el año 2050.

PRÓXIMOS EVENTOS

La GWEC organizara el evento “Argentina Wind Power 2018” el 6-7 de Septiembre, para más información entrar al sitio www.argentinawindpower.com.ar . Además, el día 3 de mayo realizará un Webinar enfocado exclusivamente al mercado eólico argentino, su estado actual y perspectivas a futuro.

Comunicado AAEE

Publicar un comentario